Modelo 111

El Modelo 111 es un documento que debe presentarse de forma trimestral o semestral con las retenciones del IRPF practicadas a los trabajadores.

El Modelo 111 es un documento que debe presentarse de forma trimestral o semestral con las retenciones del IRPF practicadas a los trabajadores.

¿Necesitas ayuda?

Ronny Navarrete

HR Consultant

6 de febrero, 2025

Las facturas profesionales o las nóminas de los empleados muestran las retenciones que se tienen que tener en cuenta para presentar el Modelo 111. En él se recogen las declaraciones trimestrales de las retenciones de IRPF de los trabajadores, profesionales o empresarios. Si tienes dudas a la hora de cumplimentar el Modelo 111, en qué consiste y todos los detalles sobre el plazo de su presentación lee y toma nota.

¿Qué es el modelo 111 de la Agencia Tributaría? Es un modelo donde constan las retenciones de manera mensual o trimestral de las empresas y de los autónomos. En otras palabras, la definición del modelo 111 encaja con las retenciones practicadas tanto en nóminas como en cualquier otro tipo de factura o imputaciones de renta. Generalmente se aplican retenciones en las siguientes situaciones:

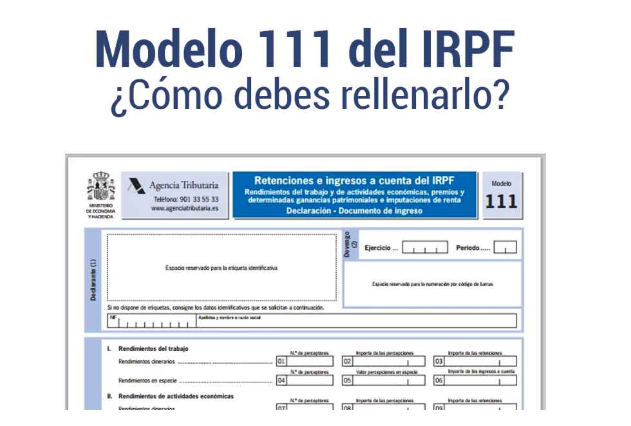

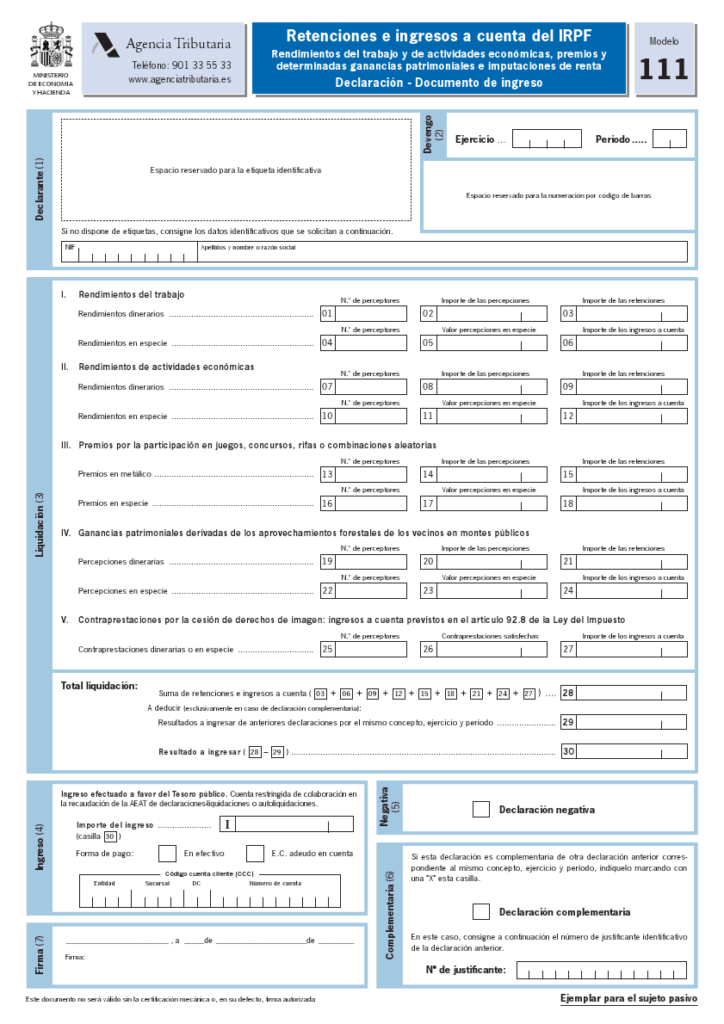

Si nunca has completado el Modelo 111 de Hacienda es normal que tengas claro por dónde empezar, es importante rellenar el Modelo 111 correctamente y los datos recopilados en dicho documentos se encuentran en los justificantes de gastos o en las facturas. Estos son los pasos para completar el Modelo 111 de forma sencilla:

Tienes dos opciones para presentar este documento hacerlo telemáticamente o en persona, o bien con tu firma electrónica o con el certificado electrónico en la Web de la Administración Tributaria o en papel físico. Puedes presentar cada trimestre en función de los meses a los que corresponde cada trimestre natural:

Debes saber que si el día de la finalización del plazo coincide con un sábado, domingo o festivo, el plazo se alargará hasta el siguiente día hábil.

Deben cumplimentar y presentar el modelo 111 todos aquellos empresarios, sociedades y profesionales que durante el trimestre hayan retenido parte de los importes correspondientes a las nóminas, facturas de compra o facturas de profesionales.

La retención se aplica en los siguientes casos:

El Modelo 111 es una declaración trimestral que deben presentar ante la Agencia Tributaria española aquellas personas físicas o jurídicas que, en el ejercicio de su actividad, hayan efectuado pagos sujetos a retención o ingreso a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Esto incluye a empresarios, profesionales y otras entidades que hayan realizado retenciones en conceptos como:

Es importante destacar que la obligación de presentar el Modelo 111 se mantiene incluso si, durante el trimestre correspondiente, no se han practicado retenciones. En tales casos, se debe presentar una declaración negativa, indicando que no hubo retenciones en el periodo.

La presentación del Modelo 111 se realiza de forma trimestral, con los siguientes plazos:

El Modelo 111 y el Modelo 115 son declaraciones fiscales que las empresas y autónomos deben presentar ante la Agencia Tributaria española, pero se aplican a diferentes tipos de retenciones:

El objetivo del modelo 111 es declarar e ingresar las retenciones practicadas sobre rendimientos del trabajo, actividades económicas, premios y determinadas imputaciones de renta.

Se utiliza para declarar las retenciones efectuadas en nóminas de empleados, facturas de profesionales autónomos por servicios prestados y otros pagos similares.

Generalmente, se presenta de forma trimestral, aunque algunas empresas pueden estar obligadas a presentarlo mensualmente, dependiendo de su volumen de operaciones.

En el caso del Modelo 115, su objetivo es declarar e ingresar las retenciones practicadas por el arrendamiento o subarrendamiento de bienes inmuebles urbanos.

Se emplea cuando una empresa o autónomo alquila un local, oficina u otro inmueble urbano para el desarrollo de su actividad y está obligada a practicar una retención sobre el importe del alquiler.

Al igual que el Modelo 111, su presentación es trimestral o mensual, según las características y volumen de la entidad declarante.

El objetivo del modelo 123 es declarar e ingresar las retenciones practicadas sobre determinados rendimientos del capital mobiliario y otras rentas.

Se emplea para declarar retenciones sobre dividendos distribuidos a socios, intereses pagados por préstamos y otras rentas derivadas del capital mobiliario.

Al igual que el Modelo 111, se presenta trimestral o mensualmente, según las características y volumen de la empresa.

En resumen, la principal diferencia entre ambos modelos radica en el tipo de ingresos que originan las retenciones: mientras que el Modelo 111 se centra en rendimientos del trabajo y actividades económicas, el Modelo 123 se enfoca en rendimientos del capital mobiliario y determinadas rentas.

Soy Alba Gijón, consultora de

Recursos Humanos en Sesame HR. Reserva una reunión con mi equipo para ayudarte.